До 1 мая 2017 года необходимо перемаркировать алкогольную продукцию новыми учетно-контрольными марками

Опубликованно: 14.04.2017 в 18:56

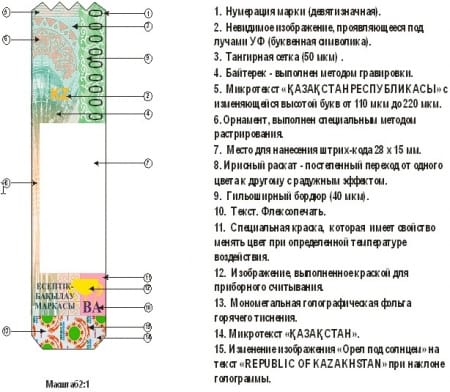

В соответствии с Приказом Министра финансов Республики Казахстан от 7 декабря 2015 года № 621 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 27 февраля 2015 года № 144 «Об утверждении Правил маркировки (перемаркировки) алкогольной продукции, за исключением виноматериала и пива, учетно-контрольными марками и табачных изделий акцизными марками, а также формы, содержания и элементов защиты акцизных и учетно-контрольных марок» утверждены формы, содержание и элементы защиты учетно-контрольных марок нового образца.

В соответствии с Приказом Министра финансов Республики Казахстан от 7 декабря 2015 года № 621 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 27 февраля 2015 года № 144 «Об утверждении Правил маркировки (перемаркировки) алкогольной продукции, за исключением виноматериала и пива, учетно-контрольными марками и табачных изделий акцизными марками, а также формы, содержания и элементов защиты акцизных и учетно-контрольных марок» утверждены формы, содержание и элементы защиты учетно-контрольных марок нового образца.

Перемаркировка алкогольной продукции, маркированной учетно-контрольными марками, введенными с 23 мая 2015 года (старого образца), будет осуществляться в установленном законодательством порядке в срок до 1 мая 2017 года.

Дополнительно сообщаем, что с 1 мая 2017 года УКМ старого образца признается недействительной и в соответствии с п.п. 4) п. 2 статьи 9 Закона Республики Казахстан «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» запрещается хранение в целях дальнейшей реализации и реализация алкогольной продукции (кроме виноматериала, пива и пивного напитка) с маркой неустановленного образца.

В этой связи, Департамент государственных доходов по г. Алматы призывает субъектов, осуществляющих деятельность в сфере производства и оборота алкогольной продукции, к соблюдению законности во избежание административной и уголовной ответственности.