Предварительное информирование о товарах, ввозимых воздушным транспортом по процедуре транзита

Опубликованно: 19.04.2017 в 11:45

Департамент государственных доходов по Южно-Казахстанской области напоминает, что с 1 апреля 2017 года вводится обязательное предварительное информирование о товарах, ввозимых на таможенную территорию Евразийского экономического союза (ЕАЭС) воздушным транспортом (Решение Коллегии Евразийской экономической комиссии от 1 декабря 2015 года № 158)

Департамент государственных доходов по Южно-Казахстанской области напоминает, что с 1 апреля 2017 года вводится обязательное предварительное информирование о товарах, ввозимых на таможенную территорию Евразийского экономического союза (ЕАЭС) воздушным транспортом (Решение Коллегии Евразийской экономической комиссии от 1 декабря 2015 года № 158)

Предоставляемая информация используется таможенными органами для принятия предварительных решений по выбору объектов, форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, до прибытия товаров на таможенную территорию ЕАЭС, в том числе для подготовки решений о разгрузке воздушных судов.

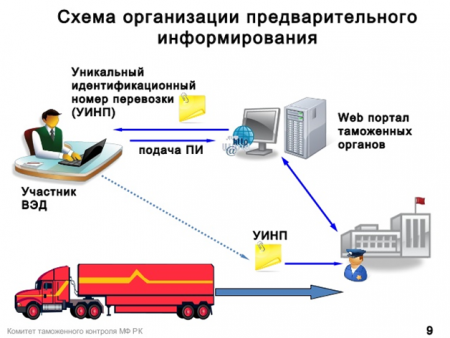

Предварительная информация, включающая в себя сведения о воздушном судне и маршруте полета, а также сведения о ввозимом товаре, должна будет направляться в таможенный орган государства - члена Евразийского экономического союза, на территории которого расположено место прибытия товаров, не менее чем за 2 часа до перемещения товаров.

Предварительная информация включает в себя:

- сведения о воздушном судне и маршруте полета (в том числе сведения о наличии (отсутствии) на борту воздушного судна товаров, ввоз которых на таможенную территорию ЕАЭС запрещен или ограничен, а также оружия, боеприпасов, лекарственных средств, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества);

- сведения о ввозимых товарах, указанные в транспортных (перевозочных) документах (сведения приводятся по каждому документу), сведения об отправителе и получателе товаров.

Ввозимые товары, на которые не представлена предварительная информация, относятся к области риска. Таможенные органы принимают меры по минимизации риска в отношении данных товаров в соответствии с законодательством.